O que é conta poupança

Esse produto ficou conhecido popularmente no Brasil como “caderneta de poupança”, sendo que não tem taxas.

Essa é a forma de investimento mais conhecida no nosso país, principalmente, nas pequenas cidades e vilarejos.

E apesar de existirem aqueles que se aventuram em outros investimentos no mercado financeiro, entre conta corrente e conta poupança, essa é ainda a mais utilizada pelos brasileiros.

Dessa forma, foi criada em 1861, na Caixa Econômica Federal, pelo imperador Dom Pedro II.

O seu intuito era que as pessoas pudessem investir o seu capital e esse produto tinha que se adequar às condições financeiras de cada um.

Sendo assim, até os que não possuíam grandes quantias poderiam investir.

Atualmente, o rendimento da poupança está de acordo com a taxa Selic desde 2012.

Vale ressaltar que, apesar de ter passado tanto tempo, esse ainda é um investimento seguro, apesar da pouca rentabilidade.

A Caixa Econômica Federal possui a maior participação, que fica próximo de 40%, e tem alguns segmentos como:

- Poupança Integrada que é vinculada à conta corrente;

- Poupança Caixa Fácil, que podem ser aberta em lotéricas;

- Poupança Azul, que engloba todas as pessoas, crianças, e dependentes.

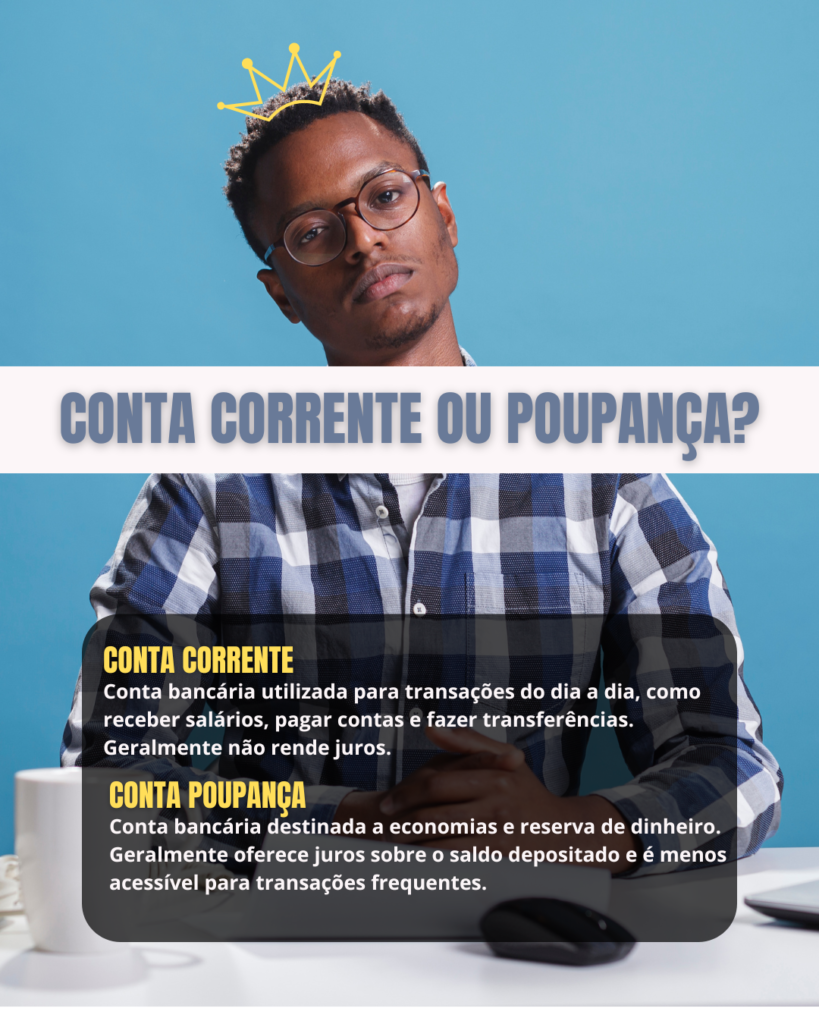

Vantagens da conta corrente e conta poupança

Uma é para fazer transações bancárias e a outra para poupar.

Ou seja, a conta corrente dá acesso a muitos serviços do banco, como pagamento de contas e recebimento do salário.

Assim como, é por meio da conta corrente que você pode obter produtos de crédito como cartão e empréstimo.

Por outro lado, a poupança como o nome nos indica, é para guardar dinheiro e render juros.

Caso esta seja usada como conta corrente, você acaba perdendo o rendimento.

Qual a melhor opção entre conta corrente e conta poupança?

Para decidir, procure analisar as suas necessidades.

Quando você entra em uma empresa, por exemplo, eles costumam pedir que abra uma conta por onde receberá o salário.

Portanto, essa é uma modalidade de conta corrente, pela qual a pessoa terá direito a um cartão que pode ser usado para saques em caixas eletrônicos, pagamento de despesas, entre outros.

Dependendo do seu score, um crédito lhe será concedido.

Já se o seu intuito for de guardar dinheiro e ter acesso a um cartão de débito, a conta poupança é válida.

Nesse sentido, procure um banco que seja qualificado para isso.