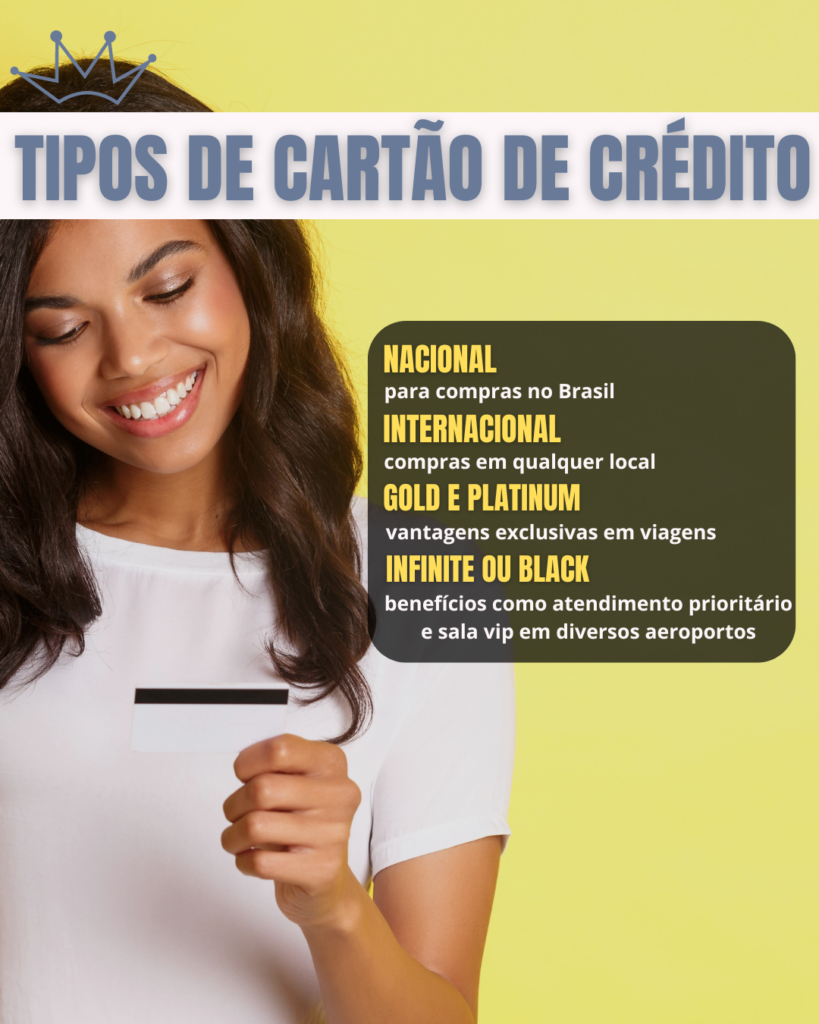

Enfim, para clientes de alto padrão, existe o cartão Infinite ou Black, normalmente oferecido por convite.

Ou seja, o cliente cultiva um bom relacionamento com o banco usando os demais serviços como a conta, para que depois, receba o convite para ter acesso ao cartão Infinite ou Black.

Certamente, este tipo de cartão de crédito tem as melhores vantagens como, por exemplo, o atendimento prioritário e sala vip em diversos aeroportos.

Bandeiras de cartão

Os usuários frequentemente associam os cartões de crédito a uma variedade de bandeiras, como Visa, Mastercard, American Express e outras.

Embora todos possam parecer semelhantes à primeira vista, cada bandeira tem suas próprias características distintas.

A Visa e a Mastercard são as bandeiras mais comuns e amplamente aceitas globalmente.

A principal diferença entre elas geralmente está nos benefícios adicionais oferecidos pelos emissores de cartões, como programas de recompensas e seguros.

Por outro lado, a American Express (Amex) é conhecida por seus serviços premium e recompensas generosas.

Os cartões American Express tendem a ser aceitos em muitos estabelecimentos, especialmente em países desenvolvidos, mas podem ter uma aceitação um pouco menor em comparação com Visa e Mastercard.

Além disso, algumas bandeiras, como Elo e Hipercard, são mais comuns em determinadas regiões, como no Brasil, e podem oferecer benefícios específicos para os clientes locais.

No final das contas, a escolha entre as bandeiras de cartão de crédito geralmente se resume a preferências pessoais, necessidades individuais e aceitação global.

É importante considerar fatores como taxas, benefícios, aceitação e conveniência ao escolher o cartão mais adequado às suas necessidades.

Taxas e encargos

A principal taxa de uma cartão seria a anuidade que é cobrada pelo emissor para manter o produto “ativo” por 1 ano.

Atualmente, é comum encontrar excelentes alternativas de cartões de crédito sem anuidade, como citamos em nosso artigo sobre os melhores cartões para 2024.

Porém, outras modalidades têm sim a tarifa de anuidade que pode ser cobrada anualmente ou mensalmente.

Vale destacar que no caso de cartões com anuidade, pode haver desconto conforme o uso.

Isto é, se o cliente usar todo o limite ou ter determinado valor investido no banco, conta com descontos ou até mesmo a isenção da anuidade.

O que é rotativo do cartão de crédito?

Rotativo do cartão é uma forma de crédito disponibilizada aos consumidores quando não pagam o valor total da fatura do cartão até a data de vencimento.

Assim, quando você não paga o valor total da fatura do cartão, a diferença se torna um empréstimo.

Consequentemente, são aplicados juros sobre o saldo restante não pago.

No entanto, os juros do crédito rotativo são notoriamente altos, chegando a 409,3% ao ano no final de 2022, marcando o nível mais alto desde que o Banco Central começou a série estatística em 2012.

E além da anuidade e do rotativo, a taxa de saque no crédito é outra que pode ser aplicada.

Pode ser que uma taxa fixa seja aplicada na operação (chegando a R$20), bem como, juros que são cobrados de forma mensal sobre o valor sacado (até 15%).

Perguntas frequentes sobre cartão de crédito

Como funciona o limite de crédito do cartão?

O limite de crédito do cartão é o montante máximo que a instituição financeira disponibiliza para o usuário gastar.

Isso significa que as compras devem estar dentro desse limite.

Para compras parceladas, o total das parcelas não pode exceder o limite total do cartão.

Suponha que o limite do cartão seja de R$1.500 e você parcela uma compra de R$1.500 em 6 vezes de R$250 cada.

Durante os 6 meses de parcelamento, você usará totalmente o limite.

À medida que paga as faturas, o limite é gradualmente restaurado, aumentando pelo valor de cada parcela paga (R$250).

Portanto, após você pagar uma fatura de R$250, esse valor ficará disponível novamente para ser utilizado em outras compras.

Como aumentar o limite do meu cartão de crédito?

Não há uma forma milagrosa de aumentar o limite, mas uma das melhores dicas é que você desenvolva um bom relacionamento com o banco que te oferece o cartão.

Use os demais serviços e produtos como conta, financiamento e empréstimo, bem como, pague tudo em dia ou de forma antecipada.

Como funciona a fatura do cartão?

Todo mês, você recebe a fatura que mostra todos os gastos do mês anterior, incluindo detalhes de cada compra, seus valores e se foram parceladas.

A fatura precisa ser quitada até a data de vencimento.

Quando você paga a fatura, o limite do cartão é restabelecido no mesmo valor.

No entanto, se houver atraso no pagamento, serão aplicados juros e você corre o risco de ter seu nome negativado.

Existem opções de pagamento mínimo da fatura ou parcelamento, caso você não tenha dinheiro para pagar o valor total.

No entanto, é arriscado porque os altos juros aplicados podem levar ao endividamento.

Como solicitar um cartão de crédito?

O primeiro passo é analisar um cartão adequado para as suas necessidades.

Sendo assim, compare os cartões e veja aquele que oferece as melhores vantagens para você.

Depois disso, verifique a elegibilidade, ou seja, se você atender os requisitos mínimos como idade, renda, histórico de crédito, dentre outros.

Assim, basta preencher o formulário de inscrição, seja por meio da internet ou de forma presencial.

Dependendo da instituição, você pode solicitar tanto o conforto de sua casa, quanto em uma agência para esclarecer dúvidas pessoalmente.

Assim, o próximo passo é apresentar a documentação e aguardar a análise de crédito.

Com tudo certo, o banco envia o cartão de crédito para o endereço selecionado no momento do cadastro.

Conclusão

Muitas pessoas têm receio do uso do cartão de crédito, pois o consideram um dinheiro “fictício” e temem não conseguir pagar os valores gastos.

De fato, o cartão funciona como um tipo de empréstimo e deve ser tratado com responsabilidade, assim como qualquer transação financeira.

Dessa forma, é essencial garantir que os gastos não ultrapassem a capacidade de pagamento de cada pessoa.

Contudo, para aqueles que utilizam o cartão de forma moderada, não gastando além de suas possibilidades e pagando a fatura pontualmente, ele pode se tornar um aliado valioso.

Siga acompanhando nossos conteúdos para aprender a usar este tipo de recurso da melhor forma possível!